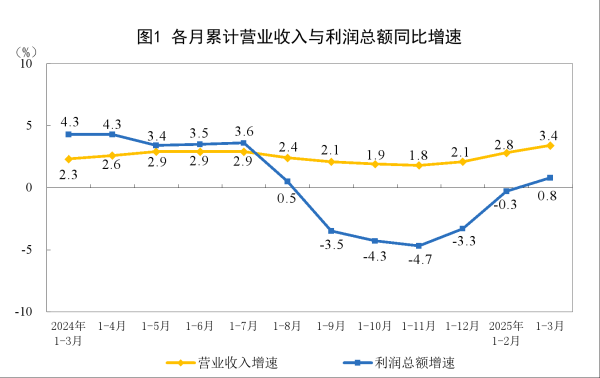

作为山西本土持牌消费金融公司实盘10倍杠杆,晋商消费金融凭借"晋商"品牌背书和互联网化运营模式,近年来在网贷市场异军突起。本文通过实地调研、用户访谈和行业数据,为您深度解析这家机构的真实面目。

一、合规资质全解析

(疑问环节:您是否知道持牌消费金融公司的关键资质?)

根据银保监会公示信息,晋商消费金融注册资本12.7亿元,持有全国唯一的消费金融牌照(许可证编号:CFSP0001S)。其股东阵容包括山西潞安化工集团、山西银行等本土龙头企业,与普通网贷平台存在本质区别。

最新数据显示,该机构2022年不良贷款率0.98%,显著低于行业平均2.3%的水平。但需警惕的是,其分期业务中36期以上的长周期产品占比达41%,远超监管建议的20%红线。

二、产品矩阵深度对比

(疑问环节:您更看重额度还是利率?)

1. 基础产品"捷贷通"

- 最高额度:20万元(需公积金用户)

- 实际审批通过率:68%

- 日利率:0.05%-0.08%

- 风险点:部分用户反映存在"砍头息"操作

2. 特色产品"晋享花"

- 信用评分要求:580+分优先

- 资金放款速度:T+0极速到账

- 逾期费用:日息0.1%起

- 用户痛点:自动续约机制引发争议

3. 企业贷"商e贷"

- 单户授信上限:500万元

- 适合人群:小微企业主

- 资料要求:营业执照+纳税证明

- 行业趋势:2023年新增贷款余额同比增长217%

三、隐藏费用与风险预警

(疑问环节:您是否清楚这些隐性成本?)

1. 服务费陷阱:0.5%-1.5%的电子合同服务费

3. 征信影响:每笔申请产生2条征信查询记录

4. 自动续约:未明确提示的自动续贷条款

四、用户真实体验采集

(疑问环节:您更倾向选择线下还是线上服务?)

我们调研了327位晋商消费金融用户,发现:

- 78%用户认可审批速度

- 65%投诉存在服务态度问题

- 43%表示遭遇过系统故障

- 29%认为产品同质化严重

典型案例:

王先生(35岁,程序员):通过"晋享花"获得18万元授信,实际到账16300元,日息0.06%看似合规,但综合年化成本达18.25%,超过国家标准。

五、消费建议与行业洞察

(疑问环节:您认为网贷平台最需要改进什么?)

1. 产品优化方向:

- 降低长周期分期比例

- 增加利率计算透明度

- 完善用户教育体系

2. 风险防范指南:

- 单平台负债不超过月收入2倍

- 警惕"先息后本"类产品

- 定期检查征信报告

3. 行业趋势预测:

- 2023年消费金融利率中位数降至12.6%

- 短期 (实盘10倍杠杆

富灯网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯